Em geral a empresa demonstra consistência em seus demonstrativos, conforme os gráficos a seguir:

A receita liquida, é a receita bruta - deduções da receita federal. O gráfico demonstra consistência em suas vendas, mesmo com a recessão entre 2014 a 2017 a empresa manteve a sua média de venda, isso é fator importante para uma empresa com vantagem competitiva.

O custo dos bens vendidos, está acompanhando proporcionalmente a receita liquida, ou seja, a empresa gastando no seu processo produtivo, proporcionalmente com as suas vendas. Sério isso é um sinal muito bom, indica que empresa está sendo bem administrada.

Lucro bruto é um primeiro resultado após a receita liquida, é um resultado que na minha opinião não quer dizer muita coisa, porque muitas deduções ainda virão em cima desse resultado.

Despesas gerais e administrativa, quanto menor melhor, os resultados da Metisa, demonstram o café com leite, demonstra consistência, nem abaixa em nem sobe, a queda demonstrada em 2019, logo acompanha o restante do gráfico após o fechamento do exercício.

Em 2016 foi o pior período, foi na recessão, mas logo foi se recuperando.

Demonstra que a empresa entre 2014 a 2016 ganhou muito com juros, possivelmente em investimentos, mas entre 2017 a 2019, houve uma queda considerável, muito por conta por reaplicar o dinheiro investido em suas operações produtivas.

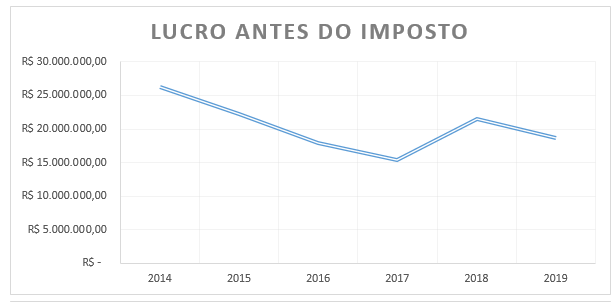

O lucro antes do imposto, mostra um boa média, teve seu ápice em 2014, com a recessão apresenta queda considerável entre 2015 a 2017, recuperação em 2018, 2019 apresenta queda, mas seu exercício não está encerrado ainda, mas a previsão é que alcance o resultado de 2018.

Imposto pago está lindo de se ver, o gráfico demonstra que a empresa está passando por um período de recuperação de impostos, ou seja, ao invés de pagarmos impostos a empresa passará por um período sem pagar impostos até o valor a ser recuperado chegue aos 100%.

Muito parecido com o lucro antes do imposto, auge em 2014, queda entre 2015 a 2017, recuperando em 2018, 2019 ainda não encerrado.

O gráfico está lindo, a empresa captou empréstimo em 2015, mas está honrando os compromissos, e sem fazer novos grandes aportes de empréstimos para alavancagem.

A longo prazo, um excelente noticia, evaporou em 2016, isso demonstra que a empresa está livre de empréstimos a longo prazo.

Assista a análise completa!!!